21. April 2020

Viele Selbstständige, Freiberufler, Klein- und Kleinstunternehmen erhalten momentan staatliche Soforthilfe, da sie ihre Geschäftstätigkeit aufgrund des pandemiebedingten Shutdowns nicht aufrechterhalten können oder ein Großteil der Umsätze weggebrochen ist.

Da viele Nutzer von Papierkram in die oben aufgeführten Kategorien von Unternehmern fallen, haben wir in diesem Artikel die Eckpunkte der "Corona-Soforthilfe für Kleinstunternehmen und Soloselbstständige" des Bundesministeriums für Wirtschaft und Energie aufgeführt und erklären, wie die Zuschüsse in Papierkram verbucht werden müssen.

Die Zuschüsse sind weder steuerfrei, noch unterliegen sie dem Progressionsvorbehalt. Der Zuschuss ist grundsätzlich als Betriebseinnahme steuerpflichtig und zum Zeitpunkt der Auszahlung als Betriebseinnahme zu verbuchen. Umsatzsteuer ist nicht abzuführen. Allerdings wirkt sich das erst dann aus, wenn die Steuererklärung für 2020 eingereicht werden muss. Also frühestens im nächsten Jahr. Und nur dann, wenn im Jahr 2020 ein positiver Gewinn erwirtschaftet wurde, wird auf den Zuschuss der individuelle Steuersatz fällig.

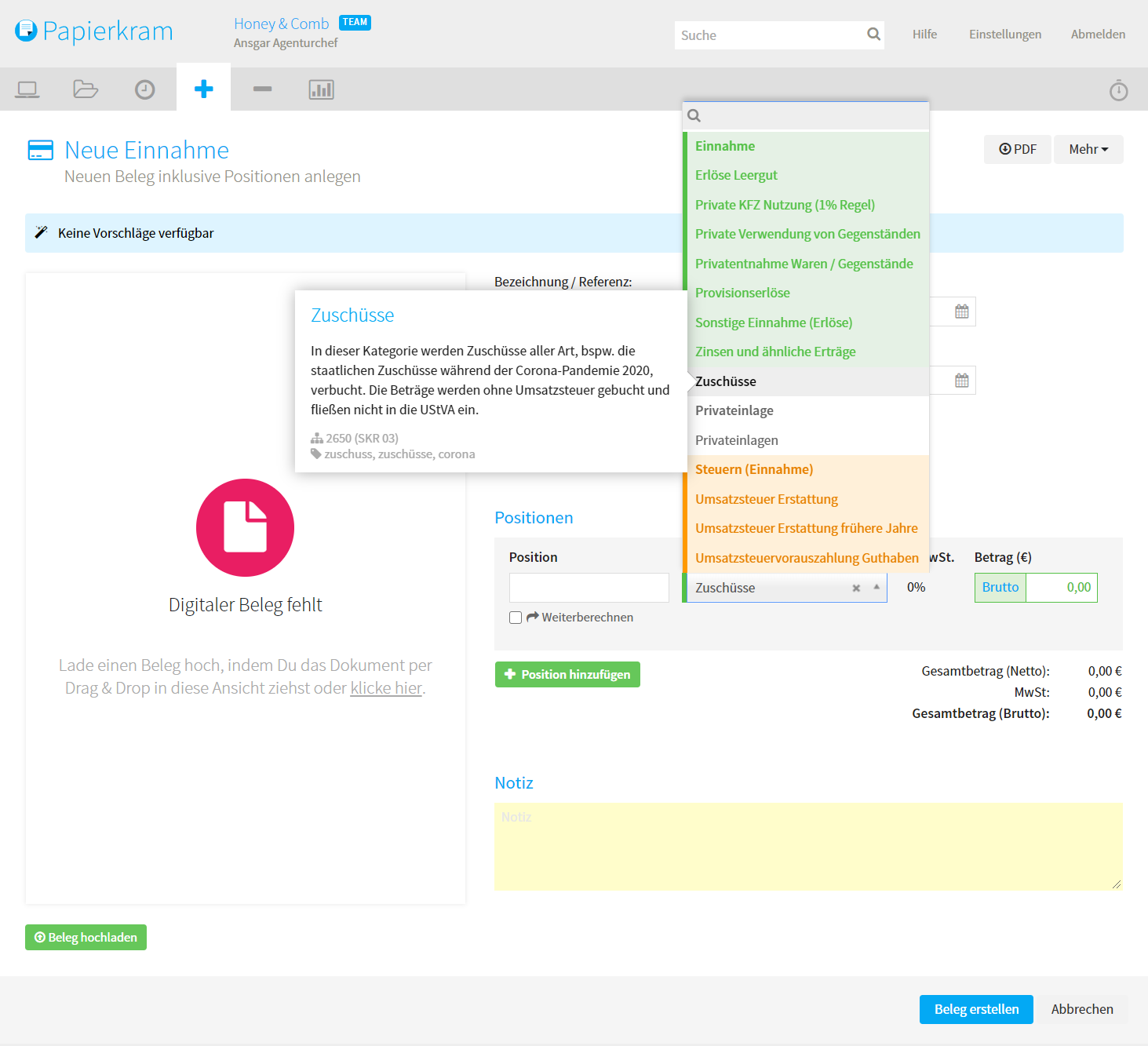

Der Zuschuss wird also ganz normal als Einnahmebeleg ohne Umsatzsteuer auf das Konto #2650 in der Kategorie "Zuschüsse" gebucht.

Bei einem steuerfreien Zuschuss, von dem aktuell nicht auszugehen ist, ist wie folgt vorzugehen:

Diese Betriebseinnahme ist außerhalb der von Papierkram erstellten EÜR durch ein negatives Vorzeichen wieder zu neutralisieren.

Sollte es sich abzeichnen, dass die Zuschüsse tatsächlich steuerfrei gewährt werden, dann wird Papierkram mit einer entsprechenden Lösung reagieren um diese Sachverhalte unmittelbar in Papierkram abzubilden.

1 Quelle: Bundesministerium für Wirtschaft und Energie, PDF-Dokument vom 23.03.2020

Scheinselbstständigkeit: Was sie ist, wann sie droht und wie Du Dich schützt

Scheinselbstständigkeit: Was sie ist, wann sie droht und wie Du Dich schützt

Steuern berechnen: Selbstständig zu klaren Zahlen und weniger Stress

Steuern berechnen: Selbstständig zu klaren Zahlen und weniger Stress

Gutschrift erstellen: So geht’s einfach und korrekt

Gutschrift erstellen: So geht’s einfach und korrekt

Angebot schreiben: Vorlage zum Download und Tipps für Selbstständige

Angebot schreiben: Vorlage zum Download und Tipps für Selbstständige

Lohnt sich Buchhaltungssoftware für Selbstständige und Kleinunternehmer?

Lohnt sich Buchhaltungssoftware für Selbstständige und Kleinunternehmer?

Erfahrungsberichte von Nutzer:innen, die in den Bereichen Sozialpädagogik, Film, Fernsehen, Rundfunk, Organisation, Design, Fotografie und Webdesign arbeiten.

Bekannt aus