15. Januar 2026

Als Selbstständige:r trägst Du Deine Krankenversicherung selbst. Änderungen bei Beiträgen oder Nachzahlungen werden oft erst dann spürbar, wenn der Bescheid kommt. Gerade bei schwankendem Einkommen ist es wichtig, die Krankenversicherung aktiv zu planen.

In diesem Artikel erfährst Du, was sich 2026 ändert, welche Unterschiede es zwischen gesetzlicher und privater Krankenversicherung gibt und welche Option am besten zu Deiner Situation passt.

Für das Jahr 2026 werden neue Rechengrößen erwartet, die sich nach aktuellen Planungen direkt auf die Krankenversicherungsbeiträge von Selbstständigen auswirken. Die folgenden Angaben basieren auf den derzeit bekannten Entwürfen und Prognosen und können sich noch ändern.

Nach aktuellem Stand zeichnen sich für 2026 folgende Eckdaten ab:

Wichtig: In der GKV zahlst Du als Selbstständige:r den vollen Beitrag allein, also sowohl den Arbeitnehmer- als auch den Arbeitgeberanteil.

In vielen Fällen ja. Steigende Beiträge ergeben sich 2026 vor allem durch zwei Faktoren: den höheren durchschnittlichen Zusatzbeitrag von 2,9 Prozent und die angehobene Beitragsbemessungsgrenze. Liegt Dein beitragspflichtiges Einkommen nahe an oder über der bisherigen Grenze, wird ein größerer Einkommensanteil für die Berechnung Deiner Krankenversicherungsbeiträge herangezogen.

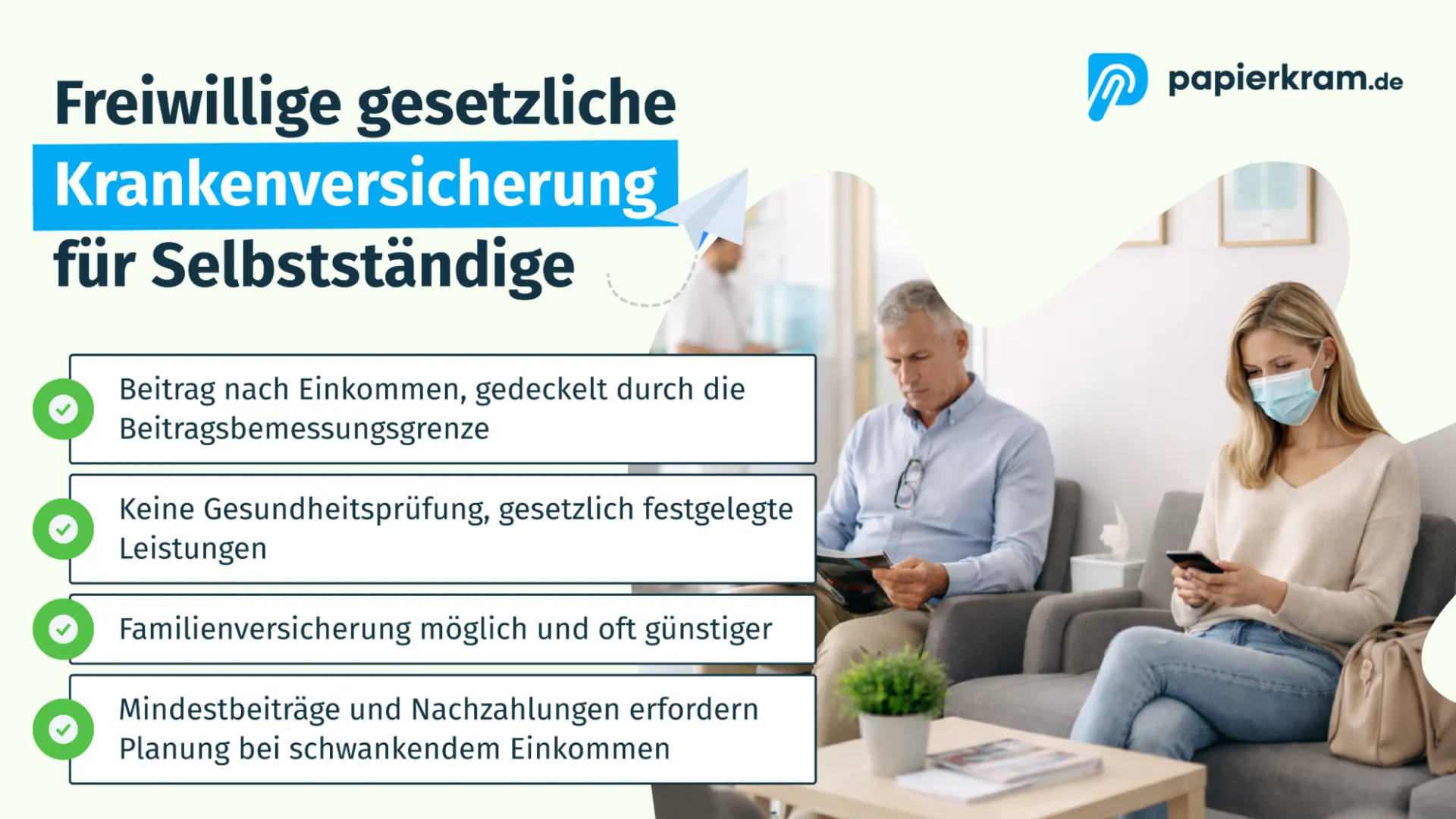

Wenn Du Dich für die freiwillige gesetzliche Krankenversicherung entscheidest, richtet sich Dein Beitrag in erster Linie nach Deinem Einkommen. Für viele Selbstständige ist das eine planbare und langfristig stabile Lösung, besonders bei Familie oder schwankenden Einnahmen.

Die Leistungen der gesetzlichen Krankenversicherung sind größtenteils gesetzlich festgelegt. Unterschiede zwischen den Krankenkassen zeigen sich vor allem bei Zusatzangeboten, zum Beispiel:

Für Selbstständige ist der Anspruch auf Krankengeld besonders wichtig. In der gesetzlichen Krankenversicherung ist Krankengeld nicht automatisch enthalten. Viele Krankenkassen bieten jedoch Wahltarife oder Zusatzoptionen an, mit denen Du Krankengeld ab einem bestimmten Krankheitstag absichern kannst. Das ist vor allem relevant, wenn Deine Einnahmen im Krankheitsfall vollständig wegfallen.

Um die Kosten der gesetzlichen Krankenversicherung zu berechnen, brauchst Du zwei zentrale Zahlen:

Annahme: Zusatzbeitrag entspricht dem Durchschnitt 2,9 Prozent.

Hinweis: Für Kinderlose kann in der Pflegeversicherung ein zusätzlicher Zuschlag anfallen.

Hier greift die Beitragsbemessungsgrenze von 5.812,50 Euro pro Monat.

Selbst wenn Du weniger verdienst, setzen viele Krankenkassen eine Mindestbemessungsgrundlage von 1.318,33 Euro pro Monat an. Das wirkt sich besonders in umsatzschwachen Phasen deutlich auf die Kosten Deiner Krankenversicherung aus.

Die freiwillige gesetzliche Krankenversicherung ist für viele Selbstständige eine passende Lösung, wenn Planbarkeit und Absicherung im Vordergrund stehen. Besonders sinnvoll ist sie, wenn Du Kinder hast oder Deine Partner:in ohne oder mit sehr geringem Einkommen familienversichern kannst. Auch wenn Dir einkommensabhängige Beiträge wichtig sind und Du keine Gesundheitsprüfung möchtest, bietet die GKV klare Vorteile. Für Selbstständige mit Vorerkrankungen oder dem Wunsch nach langfristig stabilen Regeln ist sie häufig die sicherere Wahl.

Weniger geeignet ist die GKV, wenn Du dauerhaft hohe Gewinne erzielst und regelmäßig nahe am Höchstbeitrag liegst, ohne von einer Familienversicherung zu profitieren. Auch bei sehr niedrigen Gewinnen kann die Mindestbemessungsgrundlage zur Belastung werden, da Krankenkassenbeiträge selbst in schwachen Monaten nicht unter den Mindestbeitrag sinken.

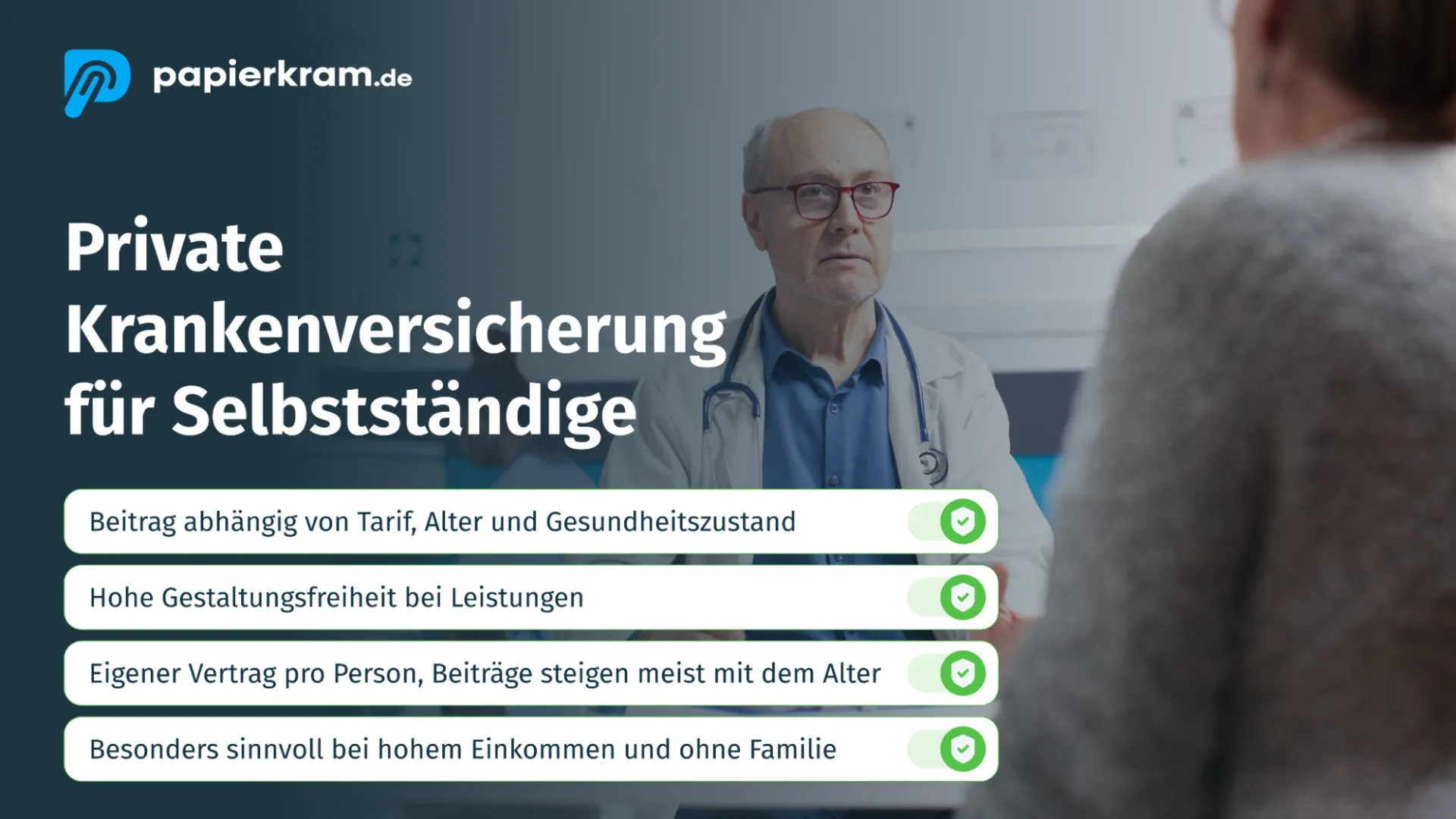

Die private Krankenversicherung bietet Selbstständigen deutlich mehr Gestaltungsspielraum als die gesetzliche Krankenversicherung. Gleichzeitig erfordert sie eine sorgfältige Planung, da Entscheidungen langfristige finanzielle Auswirkungen haben.

Die Frage lässt sich nicht pauschal beantworten. Die Beitragshöhe hängt vor allem vom Alter beim Einstieg, dem Gesundheitszustand, dem gewünschten Leistungsumfang, der Selbstbeteiligung und zusätzlichen Leistungen wie Krankentagegeld ab.

In der Praxis zeigt sich häufig, dass Selbstständige zunächst einen günstigen Tarif wählen und erst später feststellen, dass Familie, steigender Leistungsbedarf oder das Alter den Beitrag deutlich erhöhen. Deshalb solltest Du immer eine langfristige Rechnung aufstellen und nicht nur den Einstiegspreis vergleichen.

Die private Krankenversicherung kann gut passen, wenn Du jung, gesund und ohne mitzuversichernde Familienangehörige startest, großen Wert auf bestimmte Leistungen legst und dauerhaft hohe Einnahmen erwartest. Sie ist weniger geeignet, wenn Du Familie absichern möchtest, Dein Einkommen stark schwankt oder Du perspektivisch wieder in ein Angestelltenverhältnis wechseln willst und keine Wechselrisiken eingehen möchtest.

Private Krankenversicherung für Selbstständige

| Kriterium | Freiwillig gesetzliche Krankenversicherung für Selbstständige | Private Krankenversicherung für Selbstständige |

|---|---|---|

| Beitragslogik | Prozentualer Beitrag auf das Einkommen bis zur Beitragsbemessungsgrenze | Beitrag nach Tarif, Alter, Gesundheitszustand und Leistungsumfang |

| Familienabsicherung | Familienversicherung möglich, sofern die Voraussetzungen erfüllt sind | Jede Person benötigt einen eigenen Vertrag, Kinder verursachen zusätzliche Kosten |

| Leistungen | Gesetzlich definiert, Zusatzleistungen je nach Krankenkasse | Tarifabhängig, häufig flexibel erweiterbar |

| Planbarkeit | Gut planbar bei stabilem Einkommen, Nachzahlungen möglich | Im Tarif kalkulierbar, Beitragsanpassungen im Zeitverlauf möglich |

| Wechsel | Wechsel in die PKV bei Selbstständigkeit oder bei Überschreiten der Versicherungspflichtgrenze möglich | Tarifwechsel innerhalb der PKV möglich, Rückkehr in die GKV später oft nur unter engen Voraussetzungen |

Eine bewährte Faustregel ist, monatlich einen festen Prozentsatz vom Gewinn zurückzulegen. In der gesetzlichen Krankenversicherung sind etwa zwanzig bis fünfundzwanzig Prozent realistisch, ergänzt um einen Puffer für mögliche Nachzahlungen.

Der Grund: Beiträge richten sich nach dem Einkommen, der Steuerbescheid liegt jedoch häufig erst später vor. Abweichungen führen dann zu Nachzahlungen oder Erstattungen.

Bei schwankenden Einnahmen läuft es häufig so ab: Du startest mit einer vorläufigen Einkommensangabe, später wird auf Basis des Steuerbescheids neu gerechnet. Daraus ergeben sich entweder Nachzahlungen oder Erstattungen. Ohne Rücklagen können diese Anpassungen schnell zur finanziellen Belastung werden.

Wer Einkommensänderungen zu spät meldet, muss mit Nachzahlungen und zusätzlichem Verwaltungsaufwand rechnen. Klare und aktuelle Zahlen helfen, unnötigen Stress zu vermeiden.

Dieser Abschnitt richtet sich an angestellte oder familienversicherte Personen mit einem Kleingewerbe im Nebenerwerb. Entscheidend ist, ob die selbstständige Tätigkeit als Neben- oder Haupterwerb gilt.

Bist Du angestellt und betreibst Dein Kleingewerbe zusätzlich im Nebenerwerb, bleibst Du in der Regel über Dein Angestelltenverhältnis gesetzlich versichert. Entscheidend ist, dass Deine selbstständige Tätigkeit weder zeitlich noch finanziell überwiegt.

Eine Familienversicherung ist nur möglich, solange Dein regelmäßiges Einkommen bestimmte Grenzen nicht überschreitet. Für 2026 wird die Einkommensgrenze voraussichtlich bei rund 565 Euro monatlich liegen, bei einem Minijob bei etwa 603 Euro. Wird diese Grenze dauerhaft überschritten, ist in der Regel eine eigene Mitgliedschaft in der gesetzlichen Krankenversicherung erforderlich.

Bist Du bereits hauptberuflich selbstständig und freiwillig gesetzlich versichert, hat ein zusätzliches Kleingewerbe in der Regel keine Auswirkungen auf Deine Krankenversicherung. Dein gesamtes Arbeitseinkommen wird bereits für die Berechnung Deiner Krankenkassenbeiträge berücksichtigt.

Für die Krankenversicherung bei Selbstständigkeit ist ein aktueller Überblick über Deinen Gewinn entscheidend. Papierkram unterstützt Dich dabei, Einnahmen und Ausgaben laufend zu erfassen und Deine Zahlen aktuell zu halten. So kannst Du besser einschätzen, wie hoch Deine Krankenversicherungsbeiträge ausfallen und welche Rücklagen sinnvoll sind.

Gerade bei schwankendem Einkommen hilft Dir das, Nachzahlungen zu vermeiden. Du erkennst frühzeitig Veränderungen und kannst reagieren, bevor Deine Krankenkasse Beiträge rückwirkend anpasst. Wenn Nachweise benötigt werden, stehen Dir alle relevanten Daten und Belege strukturiert zur Verfügung und lassen sich schnell bereitstellen.

Teste Papierkram jetzt 15 Tage lang kostenlos und kalkuliere Deine Krankenversicherung verlässlich.

2026 wirken sich angepasste Rechengrößen wie die Beitragsbemessungsgrenze und der durchschnittliche Zusatzbeitrag direkt auf die Krankenversicherungskosten für Selbstständige aus. Ob Deine Beiträge steigen, hängt vor allem von Deinem Einkommen und der gewählten Krankenkasse ab.

In der gesetzlichen Krankenversicherung profitierst Du von einkommensabhängigen Beiträgen und der Möglichkeit zur Familienversicherung. Gleichzeitig solltest Du Mindestbemessungsgrundlagen und mögliche Nachzahlungen fest einplanen. Die private Krankenversicherung bietet mehr Spielraum bei den Leistungen, erfordert aber eine Gesundheitsprüfung, verursacht zusätzliche Kosten für Familienangehörige und verlangt eine langfristige Beitragsplanung.

Entscheidend ist nicht, welche Versicherungsform grundsätzlich günstiger ist, sondern welche zu Deiner aktuellen Lebens und Einkommenssituation passt und auch langfristig tragfähig bleibt.

Ja. 2026 verändern sich Rechengrößen wie die Beitragsbemessungsgrenze und der durchschnittliche Zusatzbeitrag. Das wirkt sich direkt auf die Krankenversicherung bei Selbstständigen aus. Je nach Einkommen und Krankenkasse können die monatlichen Beiträge steigen.

Die Kosten hängen von Deinen Einkünften ab. In der freiwilligen Krankenversicherung für Selbstständige zahlst Du als Mitglied einen prozentualen Beitrag auf Dein Einkommen bis zum Höchstwert. Hinzu kommen Pflegeversicherung und ein kassenabhängiger Zusatzbeitrag.

Welche Krankenversicherung bei Selbstständigkeit passt, hängt von Einkommen, Alter und Familiensituation ab. Die gesetzliche Versicherung bietet Planbarkeit, die private Versicherung für Selbstständige kann bei hohem Einkommen günstiger starten. Entscheidend ist, welche Versicherung langfristig zu Dir passt.

In der gesetzlichen Krankenversicherung können Kinder oft beitragsfrei familienversichert sein, wenn die Voraussetzungen erfüllt sind. In der privaten Versicherung benötigt jedes Kind einen eigenen Vertrag. Das erhöht die Kosten deutlich und sollte bei der Entscheidung berücksichtigt werden.

Ja, ein Wechsel ist möglich, wenn keine Versicherungspflicht in der gesetzlichen Krankenversicherung besteht. Die private Versicherung prüft dann Deinen Gesundheitszustand. Eine spätere Rückkehr in die GKV ist in Deutschland meist nur unter bestimmten Bedingungen möglich.

Du kannst sparen, indem Du Deine Einkünfte korrekt meldest und regelmäßig die Krankenkasse vergleichst. Auch Wahltarife oder Beitragsrückerstattungen können sinnvoll sein. In der PKV beeinflussen Selbstbeteiligung und Tarifwahl die Höhe der Versicherungskosten.

Ja. Auch Kleinunternehmer:innen unterliegen in Deutschland der Versicherungspflicht. Ob die Krankenversicherung für Kleingewerbe zusätzlich Beiträge auslöst, hängt davon ab, ob die selbstständige Tätigkeit haupt- oder nebenberuflich ausgeübt wird.

Agentursoftware Vergleich: Die 10 besten Tools für Agenturen 2026

Agentursoftware Vergleich: Die 10 besten Tools für Agenturen 2026

Outsourcing Beispiele: So gelingt die Auslagerung von Aufgaben

Outsourcing Beispiele: So gelingt die Auslagerung von Aufgaben

Wirtschaftliche Lage stabil, Stimmung im freien Fall: Selbstständige sind 2026 noch unzufriedener als im Jahr davor

Lohnt sich Buchhaltungssoftware für Selbstständige und Kleinunternehmer?

Wirtschaftliche Lage stabil, Stimmung im freien Fall: Selbstständige sind 2026 noch unzufriedener als im Jahr davor

Lohnt sich Buchhaltungssoftware für Selbstständige und Kleinunternehmer?

Neue Features: Buchungen mit Gegenkonten, SKR04-Kontenrahmen und Wirtschaftsidentifikationsnummer

Neue Features: Buchungen mit Gegenkonten, SKR04-Kontenrahmen und Wirtschaftsidentifikationsnummer

Erfahrungsberichte von Nutzer:innen, die in den Bereichen Sozialpädagogik, Film, Fernsehen, Rundfunk, Organisation, Design, Fotografie und Webdesign arbeiten.

Bekannt aus