15. März 2021

Immer wieder erreichen uns Fragen zur Verbuchung von Fahrzeugen, die sowohl privat als auch geschäftlich verwendet werden. Entscheidend dabei ist der Grad der betrieblichen Nutzung. In diesem Artikel gehen wir auf die verschiedenen Verbuchungsmöglichkeiten ein, die Du dafür in Papierkram hast und wann sie angewendet werden.

Betriebliche Fahrten mit einem Auto, das sowohl im Unternehmen als auch privat genutzt wird, können grundsätzlich abgesetzt werden, allerdings entscheidet der Anteil der betrieblichen Nutzung darüber, ob das Auto als Betriebs- oder als Privatvermögen angesehen wird.

Wird das Auto zu mehr als 50 % für betriebliche Fahrten verwendet, dann wird es automatisch als Betriebsvermögen eingestuft. Wird es dagegen nur bis zu 10 % für Fahrten genutzt, die dem Unternehmen zuzuschreiben sind, dann muss es als Privatvermögen angesehen werden.

Liegt die betriebliche Nutzung zwischen 10 % und 50 %, dann hat der Unternehmer die Wahl, ob er das Auto als Betriebs- oder Privatvermögen führen möchte.

Egal, ob Dein Auto zum Privatvermögen zählt oder nicht, in Papierkram kannst Du beide Verbuchungsmöglichkeiten nutzen.

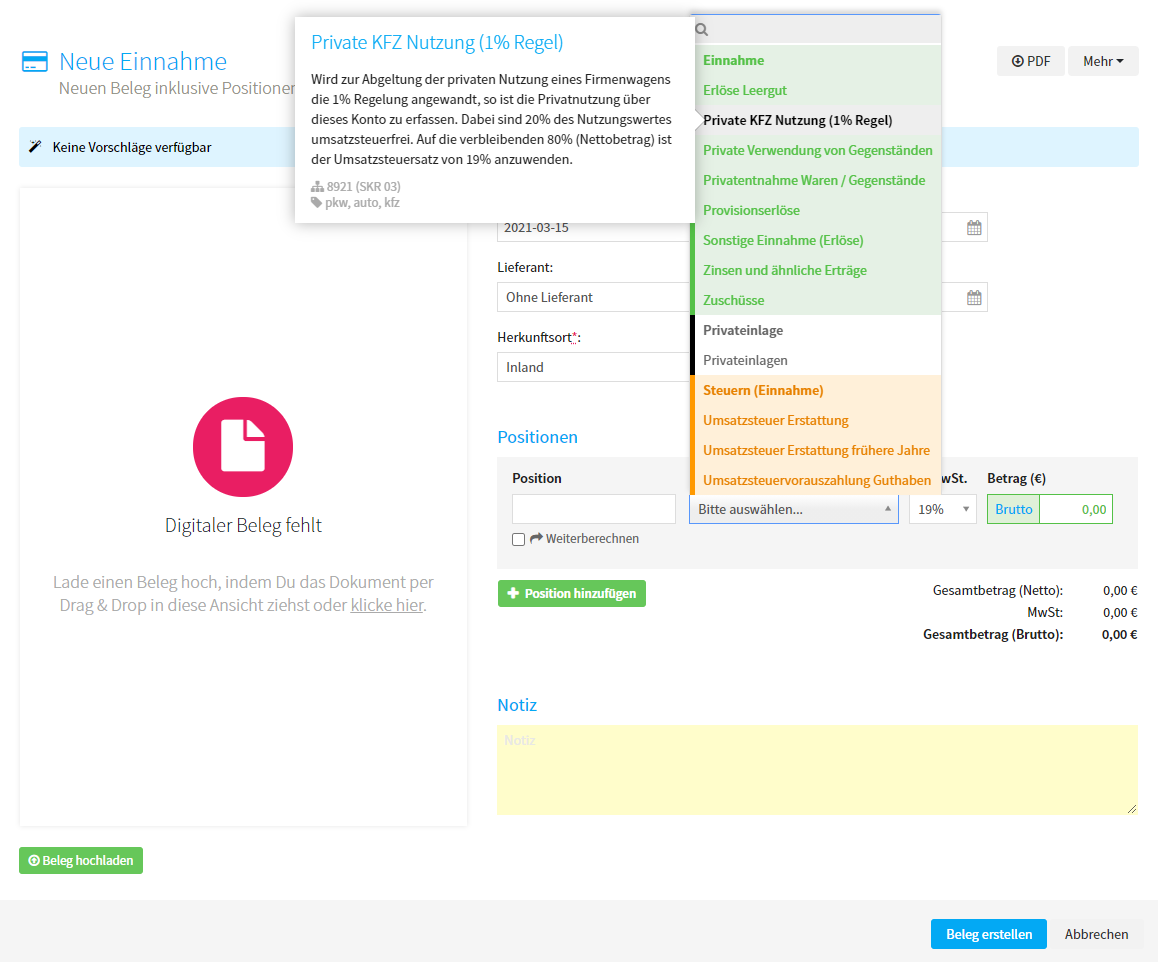

Wenn das Auto zum Betriebsvermögen zählt oder Du dich dazu entscheidest, das Auto als Betriebsvermögen anzusetzen, kannst Du die 1 %-Regelung verwenden, um das Fahrzeug steuerlich geltend zu machen.

Dazu legst Du unter Einnahmen > Belege einen Einnahmebeleg mit der Kategorie "Private KFZ-Nutzung (1 % Regel)" an. Das Fahrzeug wird dann vollständig als Betriebsausgabe abgesetzt. Dabei sind 20 % des Nutzungswertes umsatzsteuerfrei. Auf die verbleibenden 80% (Nettobetrag) wird der Umsatzsteuersatz von 19 % angewendet.

Die 1 %-Regelung kann allerdings nur angewendet werden, wenn das Auto zu mehr als 50 % betrieblich genutzt wird. Gehört das Auto zum Betriebsvermögen und wird nur zwischen 10 % und 50 % betrieblich genutzt, dann muss die Fahrtenbuch-Regelung zum Einsatz kommen. In diesen Fällen ist die 1%-Regelung nicht anwendbar.

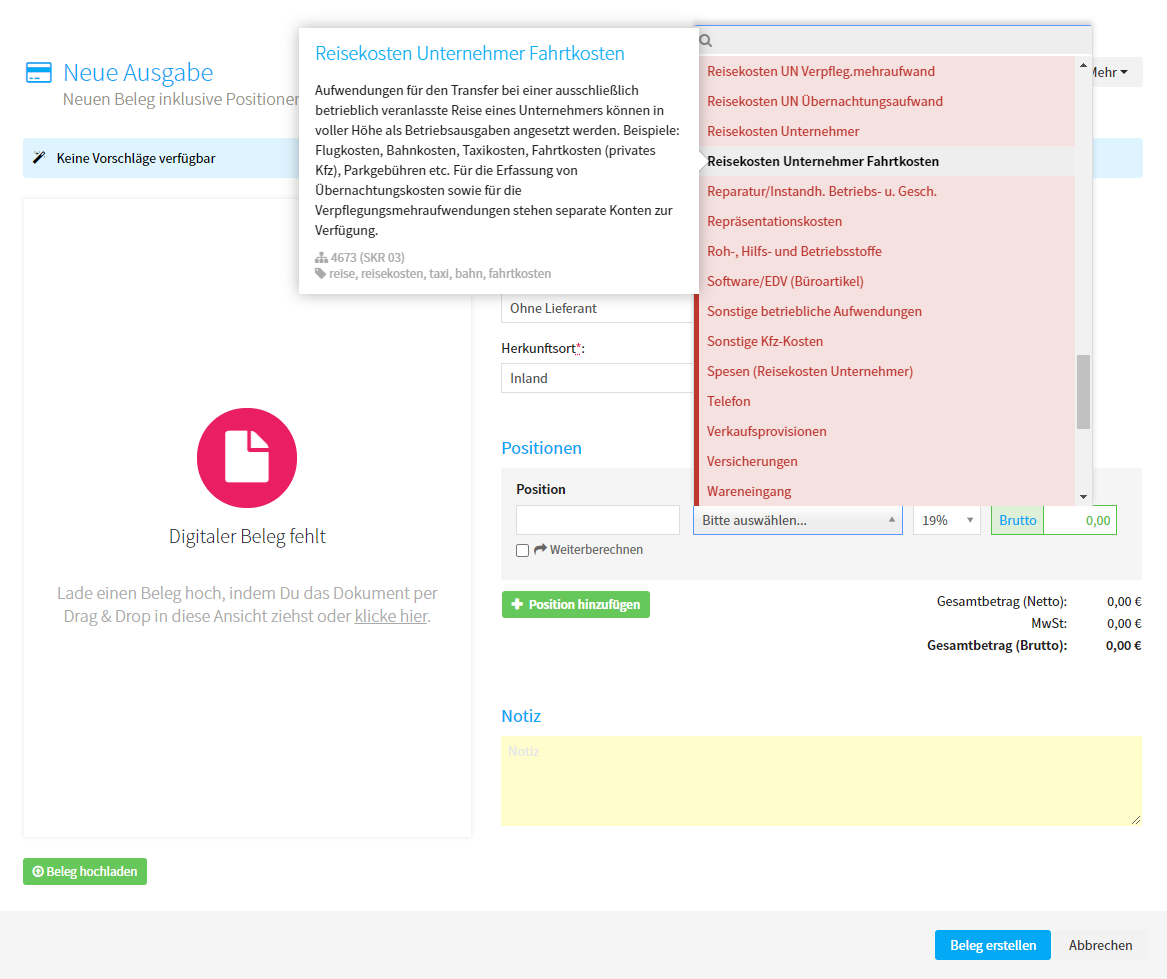

Wenn Du ein zum Privatvermögen gehörendes Fahrzeug ansetzen möchtest, kannst Du die betrieblich vorgenommenen Fahrten, beispielsweise Fahrten zum Kunden oder Dienstreisen, mit der 30-Cent-Kilometerpauschale absetzen.

Hierzu legst Du unter Ausgaben > Belege einen Ausgabebeleg mit der Kategorie "Reisekosten Unternehmer Fahrtkosten" an. Im Beleg kannst Du 30 Cent pro gefahrenem Kilometer ansetzen. Der Aufwand wird dann von Papierkram in den entsprechenden Konten gebucht und fließt automatisch in EÜR und UStVA ein.

Wirtschafts-Identifikationsnummer: Das musst Du jetzt wissen

Wirtschafts-Identifikationsnummer: Das musst Du jetzt wissen

Krankenversicherung für Selbstständige: So triffst Du 2026 die richtige Entscheidung

Krankenversicherung für Selbstständige: So triffst Du 2026 die richtige Entscheidung

Kleinunternehmerregelung 2025: Alle Änderungen im Überblick

Kleinunternehmerregelung 2025: Alle Änderungen im Überblick

Dokumentenrabatte, Aufschläge und neue Rundungslogik

Dokumentenrabatte, Aufschläge und neue Rundungslogik

Papierkram.de-Konjunkturmonitor: Selbstständige und Freiberufler:innen bewerten ihre wirtschaftliche Lage positiv

Papierkram.de-Konjunkturmonitor: Selbstständige und Freiberufler:innen bewerten ihre wirtschaftliche Lage positiv

Erfahrungsberichte von Nutzer:innen, die in den Bereichen Sozialpädagogik, Film, Fernsehen, Rundfunk, Organisation, Design, Fotografie und Webdesign arbeiten.

Bekannt aus